Die Krankenkassenbeiträge erfahren 2025 eine erhebliche Anpassung nach oben. Versicherte müssen sich auf spürbare Mehrkosten einstellen, während die Krankenkassen ihre finanzielle Lücke über höhere Zusatzbeiträge zu schließen versuchen. Die Entwicklung zeigt die anhaltenden Herausforderungen im deutschen Gesundheitssystem auf.

ZENTRALE Überblick

- Der durchschnittliche Zusatzbeitrag steigt um 0,8 Prozentpunkte auf 2,5 Prozent

- Versicherte zahlen bei 3.000 Euro Bruttoeinkommen jährlich 288 Euro mehr

- Beitragsbemessungsgrenze erhöht sich auf 66.150 Euro jährlich

Grundlagen der Krankenkassenbeitragssystem

Der Krankenkassenbeitrag setzt sich aus zwei wesentlichen Komponenten zusammen: dem allgemeinen Beitragssatz von bundeseinheitlich 14,6 Prozent und dem kassenindividuellen Zusatzbeitrag. Diese Struktur ermöglicht es den einzelnen Krankenkassen, ihre unterschiedlichen Kostenstrukturen durch variable Zusatzbeiträge auszugleichen.

Der allgemeine Beitragssatz wird paritätisch zwischen Arbeitgeber und Arbeitnehmer aufgeteilt, während der Zusatzbeitrag seit 2019 ebenfalls hälftig geteilt wird. Diese Regelung entlastet die Versicherten im Vergleich zur früheren Situation, als sie den Zusatzbeitrag allein tragen mussten.

Erhöhung des durchschnittlichen Zusatzbeitrags 2025

Das Bundesministerium für Gesundheit hat den durchschnittlichen Zusatzbeitrag für 2025 auf 2,5 Prozent festgelegt. Das entspricht einer Steigerung um 0,8 Prozentpunkte gegenüber dem Vorjahr von 1,7 Prozent. Diese Entscheidung basiert auf den Empfehlungen des GKV-Schätzerkreises, der die Finanzlücke der gesetzlichen Krankenversicherung analysiert.

Die Auswirkungen auf die Versicherten sind erheblich: Bei einem Bruttoeinkommen von 2.000 Euro entstehen monatliche Mehrkosten von 16 Euro, was jährlich 192 Euro entspricht. Beschäftigte mit 3.000 Euro Bruttoverdienst müssen mit zusätzlichen 288 Euro pro Jahr rechnen, während Gutverdiener an der Beitragsbemessungsgrenze sogar 843 Euro mehr zahlen.

Kassenindividuelle Zusatzbeiträge deutlich über dem Durchschnitt

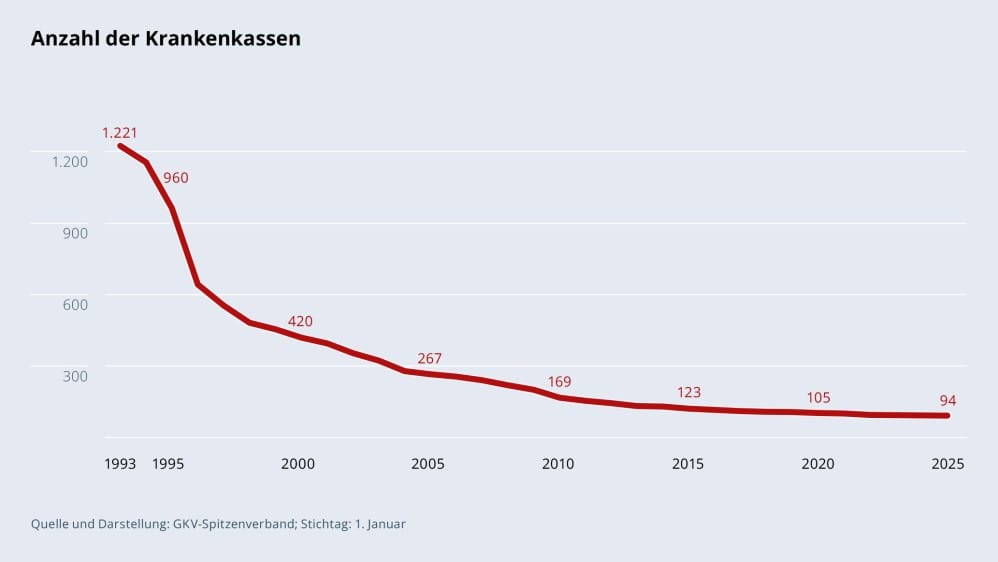

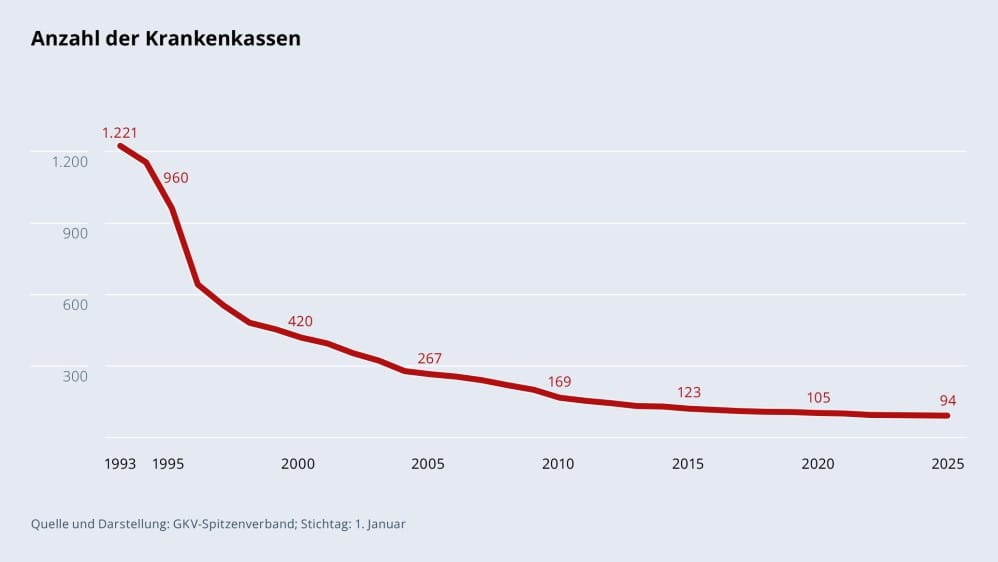

Die Realität für die meisten Versicherten sieht noch belastender aus als der durchschnittliche Zusatzbeitrag vermuten lässt. Von den 93 gesetzlichen Krankenkassen liegen nur 23 Kassen unter dem Durchschnittswert von 2,5 Prozent. Die Spanne der kassenindividuellen Zusatzbeiträge reicht von 2,18 Prozent bis zu 4,4 Prozent.

Besonders drastisch fallen die Erhöhungen bei etablierten Kassen aus: Die Techniker Krankenkasse verlangt 2025 einen Zusatzbeitrag von 2,45 Prozent (vorher 1,20 Prozent), die DAK erhöht auf 2,8 Prozent und die Barmer auf 3,29 Prozent. Die Knappschaft bleibt mit 4,4 Prozent die teuerste Krankenkasse bundesweit.

Team Vorsorge

Team Vorsorge

Anpassung der Beitragsbemessungsgrenze

Parallel zu den Zusatzbeiträgen steigt auch die Beitragsbemessungsgrenze erheblich von 62.100 Euro auf 66.150 Euro jährlich. Das entspricht einem monatlichen Höchstbetrag von 5.512,50 Euro. Diese Anpassung führt dazu, dass Gutverdiener auf einen größeren Teil ihres Einkommens Krankenkassenbeiträge zahlen müssen.

Die Versicherungspflichtgrenze erhöht sich von 69.300 Euro auf 73.800 Euro pro Jahr. Damit müssen Arbeitnehmer mit höheren Einkommen länger in der gesetzlichen Krankenversicherung bleiben oder haben erst später die Wahlmöglichkeit zur privaten Krankenversicherung.

Massive Finanzlücke im Gesundheitssystem

Experten prognostizieren für 2025 ein Defizit von 27,3 Milliarden Euro in der gesetzlichen Krankenversicherung. Bundesgesundheitsminister Lauterbach kündigte bereits weitere Beitragserhöhungen an und schloss auch eine Anhebung des allgemeinen Beitragssatzes nicht aus.

Die Ampel-Regierung hatte bereits eine jährliche Anpassung des Steuerzuschusses für den Gesundheitsfonds beschlossen. Dennoch reichen diese zusätzlichen Bundesmittel nicht aus, um die steigenden Kosten im Gesundheitswesen vollständig zu kompensieren.

Sonderkündigungsrecht bei Beitragserhöhungen

Versicherte, deren Krankenkasse den Zusatzbeitrag erhöht, haben ein Sonderkündigungsrecht. Sie können ihre Mitgliedschaft innerhalb von zwei Monaten nach Bekanntgabe der Erhöhung kündigen. Die reguläre Kündigungsfrist von zwei Monaten gilt jedoch auch bei Ausübung des Sonderkündigungsrechts.

Ein Kassenwechsel kann erhebliche Einsparungen bringen: Arbeitnehmer mit hohem Einkommen können durch den Wechsel zur günstigsten Kasse bis zu 734 Euro jährlich sparen, Selbstständige sogar bis zu 1.469 Euro. Allerdings sollten neben dem Beitragssatz auch die Zusatzleistungen der Krankenkassen verglichen werden.

Team Vorsorge

Team Vorsorge

Finde die richtige Krankenkasse in unserem Katalog: AOK - BKK - EK - IKK - LKK - Spezialkassen

Auswirkungen auf verschiedene Versichertengruppen

Für Rentner werden die Beitragserhöhungen zeitversetzt erst ab März 2025 wirksam. Sie sind in der Krankenversicherung der Rentner pflichtversichert und zahlen ebenfalls den kassenindividuellen Zusatzbeitrag ihrer Krankenkasse.

Minijobber mit einem Verdienst bis zu 556 Euro monatlich bleiben weiterhin von Sozialversicherungsbeiträgen befreit. Für sie zahlt der Arbeitgeber einen pauschalierten Beitrag von 13 Prozent des Arbeitsentgelts an die Krankenversicherung.

Bestimmte Personengruppen wie Bürgergeld-Empfänger zahlen nicht den kassenindividuellen, sondern den durchschnittlichen Zusatzbeitrag von 2,5 Prozent. Dies dient der Verwaltungsvereinfachung und Wettbewerbsneutralität.

Was denkst du über die steigenden Krankenkassenbeiträge? Teile deine Erfahrungen und Meinungen mit der ZENTRALE Community und diskutiere mit anderen über die Auswirkungen auf deinen Alltag.